目录

一文解析旅行臨時信用額點申請?批核時間及各大銀行竅門

在規劃海外旅行或應對突如其來的大額開支時,不少人會遇到信用卡額度不足的窘境。這讓人聯想到近期金融科技領域的一大趨勢,即服務申請流程的簡化。

正如台灣金管會於早前核准「開放銀行」第三階段服務,未來消費者將能透過第三方服務提供商(TSP)的App直接提出「申請信用卡額度調整」,這反映了全球金融服務正朝向整合化與便捷化的趨勢發展。

以往看似繁瑣的申請信用卡臨時額度流程,如今在香港許多銀行已能透過手機App快速完成。

本文將深入探討申請信用卡臨時額度的所有細節,特別是針對港人最常見的旅行臨時信用額需求,全面解析申請渠道、影響臨時額度批核時間的因素及還款注意事項,助你輕鬆應對各種大額消費挑戰。

核心要點:

- 申請渠道:手機銀行App提供24小時服務,是最快捷的申請方式,通常能即時或於短時間內完成批核。

- 批核時間:批核速度受申請時間、個人信貸紀錄(TU評級)及申請金額大小影響,自動化系統最快可即時批核。

- 適用情景:臨時額度非常適合應對海外旅行、繳交稅款、大型購物節等短期性大額消費。

- 還款規則:臨時額度所產生的消費總額,必須在下期月結單到期繳款日前全數繳清(Full Pay),不能選擇分期或最低還款。

- 與永久額度分別:臨時額度為一次性、短期調整;永久額度則是長期的信用額提升,申請要求更嚴格。

為何需要申請信用卡臨時額度?3大常見情況全面睇

信用卡臨時額度(Temporary Credit Limit)是一項極具彈性的理財工具,允許持卡人在特定時期內,臨時提高其信用卡的可用額度,以應付短期的消費需求。當消費結束後,額度便會自動恢復至原有水平。

以下是三個港人最常需要申請臨時額度的情況:

海外旅遊消費高峰:預訂機票酒店、海外簽賬無上限(旅行臨時信用額)

對於旅遊愛好者而言,旅行臨時信用額可謂是不可或缺的「神隊友」。在旅遊旺季,單是預訂家庭旅行的機票和酒店,就可能佔用大部分信用額度。

若在海外旅途中,還需應付餐飲、購物、交通及各種潛在的緊急開支(如醫療費用),原有的信用額度可能很快便會「爆額」。預先申請臨時額度,能確保旅程中所有簽賬暢通無阻,避免在付款時出現不必要的尷尬。

想了解更多關於海外簽賬的資訊,可參考【銀聯海外簽賬手續費全解構:0%收費是優勢還是陷阱?與Visa/Mastercard深入比較】。

應對短期大額開支:繳交稅款、紅白二事、家居裝修

生活中總有各種預期或非預期的短期大額支出。例如,每年一度的薪俸稅或利得稅,金額動輒數萬元;又或是親友的婚嫁人情、白事開銷,甚至是家居進行小型裝修或更換大型電器,這些開支都可能在短時間內超出日常的信用額度。

申請臨時額度,便能提供足夠的資金彈性,讓你從容應對,而無需動用緊急儲備金。

把握限時優惠:應付大型推廣活動如SOGO感謝祭、電腦節等大額購物

香港的零售市場經常推出大型推廣活動,例如崇光百貨(SOGO)的感謝祭、電腦通訊節、或是各大商場的週年慶典。這些活動的折扣優惠極具吸引力,是添置心儀電子產品、名牌手袋或家庭電器的絕佳時機。

若想一次過「掃貨」或購買高單價商品,申請臨時額度便能確保你有足夠的「彈藥」,盡享購物樂趣,不會因額度問題而錯失心頭好。

申請信用卡臨時額度:3大渠道與步驟實測

隨著金融科技的普及,申請臨時額度的渠道亦變得多元化。不同渠道的便捷程度和所需時間各異,持卡人可按個人習慣和緊急程度選擇最適合的方式。

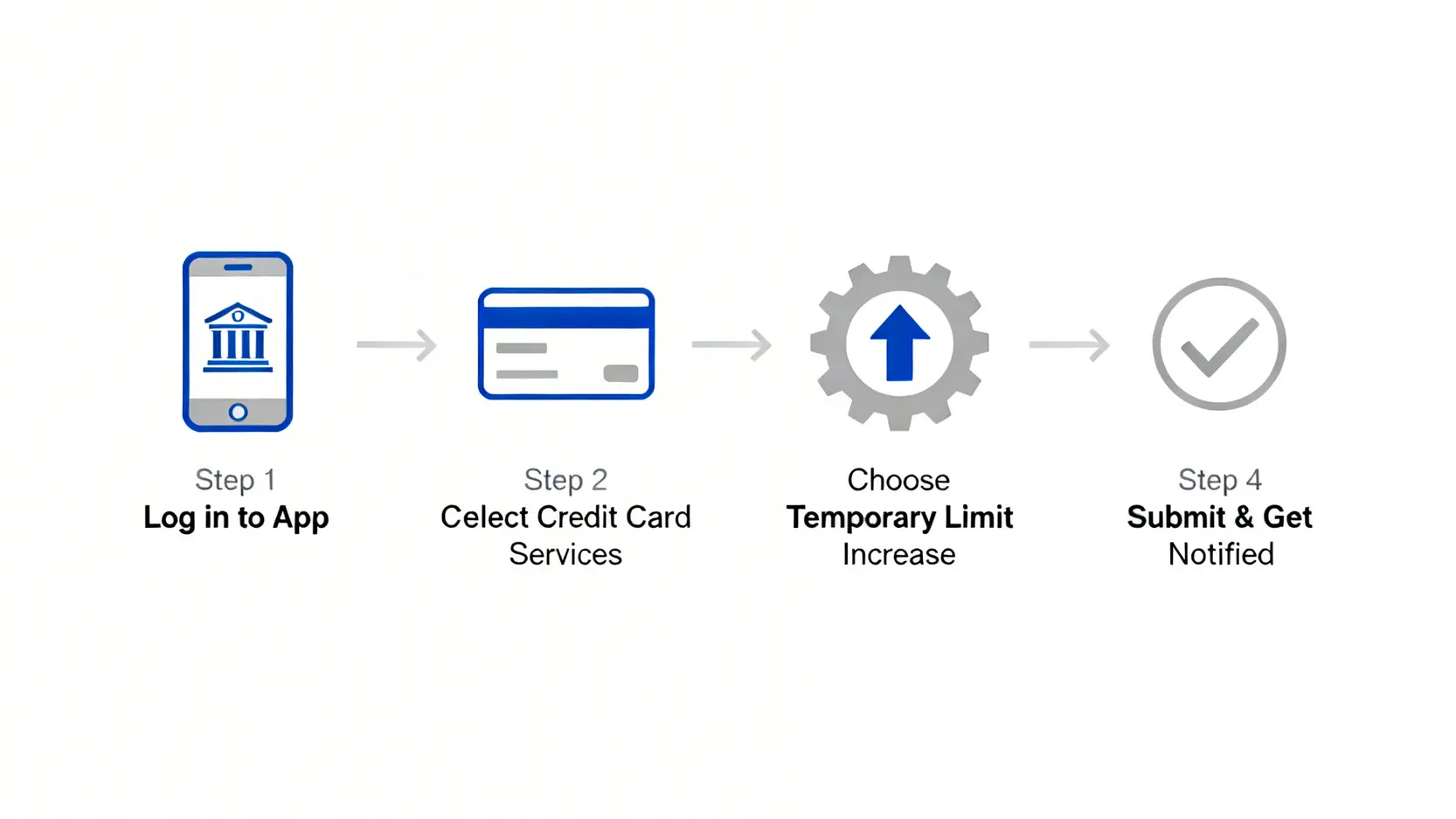

最快方法:手機銀行App/網上銀行24小時自助申請流程

這是目前最受推薦、亦是最高效的申請方式。大部分銀行的手機App或網上銀行都內置了額度調整功能,讓你可以隨時隨地提交申請,不受時間限制。

流程通常非常簡單:

1. 登入個人網上銀行或手機銀行App。

2. 進入「信用卡服務」或相關選項。

3. 選擇「信貸額調整」或「提升信用額」。

4. 點選「臨時信貸額」,並選擇需要調整的信用卡。

5. 輸入期望的總額度、有效期(通常為1至3個月)及申請原因(如旅遊、繳稅)。

6. 確認資料並提交申請。系統通常會進行即時評估,快至數分鐘內便能透過短訊或App通知得知批核結果。

專人跟進:致電銀行客戶服務熱線申請要點與對答技巧

若不習慣使用電子渠道,或希望有專人解答疑問,致電銀行信用卡背後的客戶服務熱線是個可靠的選擇。申請時,請準備好個人身份證號碼及信用卡資料以供核對。

與客戶服務員對話時,清晰說明你需要「申請臨時信用額度」、期望的金額、以及具體的用途和期限(例如:「本人將於下月到歐洲旅遊三星期,希望將信用額度臨時提升至X元」),有助於對方更快處理你的申請。

這種方式的批核時間通常在1至2個工作天內。

傳統方式:親身到分行辦理的注意事項

親身到分行辦理是三種方式中效率最低的。此方式通常只適用於特殊情況,例如需要同時提交入息證明等補充文件以申請較大額度的調整。除非銀行特別要求,否則一般不建議採用此方法, क्योंकि處理時間較長,且需要親身排隊輪候。

關鍵解碼:影響「臨時額度批核時間」的3大因素

「申請後要等幾耐?」是許多申請者最關心的問題。臨時額度批核時間由即時到數個工作天不等,主要取決於以下三大因素:

申請時間點:辦公時間內人手批核 vs 系統自動化即時批核

如果你透過手機App或網上銀行在非辦公時間(如深夜或公眾假期)提交申請,而申請的金額在銀行的預設風險範圍內,系統很可能會自動完成批核,實現「即批即用」。

相反,若申請金額較大或系統偵測到需要人手跟進,個案便會留待下一個工作天的辦公時間由職員處理,批核時間自然會較長。

信貸健康度:良好TU評級與準時還款紀錄是快速批核的基礎

銀行在批核任何信貸相關申請時,都會參考申請人的信貸報告,在香港最廣泛使用的便是由環聯資訊(TransUnion)提供的TU報告。一個健康的信貸評級(Credit Score),證明你有良好的借貸和還款習慣。

若你過往一直準時找卡數、沒有過多無抵押貸款,銀行自然會視你為低風險客戶,更有信心快速批核你的臨時額度申請。

想深入了解TU,可閱讀【信貸評級提升秘訣:拆解TU報告關鍵因素,6大策略有效改善信貸評分】。

申請金額與幅度:申請額度是否在銀行預設的合理範圍內

申請的臨時額度增幅,是影響批核速度的另一關鍵。一般而言,若申請的增幅不大(例如在原有額度的20%至50%以內),且總額度符合你的還款能力,系統自動批核的機會較高。

但如果你本身額度不高,卻一次過申請提升數倍,銀行基於風險管理原則,幾乎必定會將申請轉交信貸部門作人手審批,甚至可能要求你提供入息證明文件,處理時間亦會因此延長。

臨時額度 vs 永久額度:點揀最精明?

臨時額度和永久額度(Permanent Credit Limit)雖然都是提升信用額度,但兩者在性質、申請要求和還款方式上有著根本的區別。了解其差異,有助你作出最精明的選擇。

| 比較項目 | 臨時信用額度 | 永久信用額度 |

|---|---|---|

| 適用情景 | 一次性、短期大額消費(如旅行、繳稅、裝修) | 長期的消費能力提升、改善信貸使用率 |

| 有效期 | 通常為1至3個月,到期後自動回復 | 永久生效,直至持卡人或銀行主動調整 |

| 申請手續 | 相對簡單,多數可經App或電話辦理,無需文件 | 較為嚴格,通常需要提交最新的入息證明 |

| 批核時間 | 較快,最快可即時批核 | 較長,需時數個工作天至數星期不等 |

| 還款方式 | 必須於月結單到期日前全額繳清(Full Pay) | 可選擇全額繳清、最低還款或申請分期付款 |

| 信貸報告影響 | 一般不會顯示為新的信貸帳戶 | 獲批後會更新信貸報告上的總信用額度 |

適用情景大不同:一次性需求 vs 長期消費力提升

簡單來說,當你預見到在未來一兩個月內有特定的、一次性的大額消費需求時,申請臨時額度是最合適的方案。它能提供即時的彈性,而不會永久性地改變你的信貸狀況。

相反,如果你的收入已有顯著提升,或者日常消費經常接近信用額度上限,導致信貸使用率(Credit Utilization Ratio)過高而可能影響信貸評級,那麼申請永久額度會是更治本的選擇。

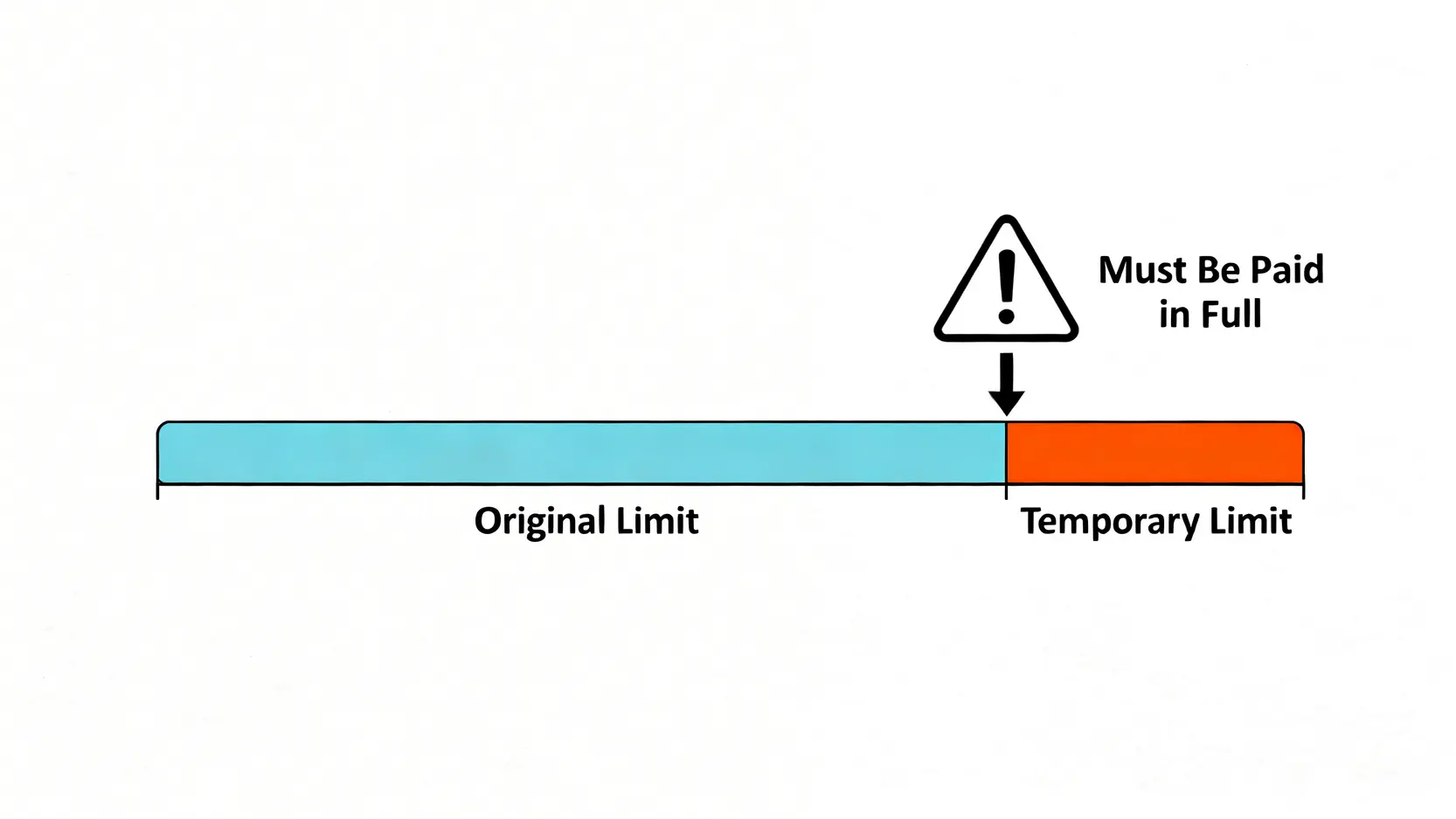

還款方式與限制:剖析臨時額度必須全額繳清(Full Pay)的規則

這是使用臨時額度時最重要、也最容易被忽略的一點。假設你原有的信用額度是HK$50,000,你申請了HK$30,000的臨時額度,總額度變為HK$80,000。

在該結算週期內,你總共消費了HK$70,000。那麼,在下期月結單上,超出原有額度的部分(HK$70,000 – HK$50,000 = HK$20,000)是不可以選擇只支付最低還款額(Min Pay)或申請分期付款的。

你必須將這HK$20,000連同原有額度內的最低還款額一併繳清。若未能全數清還臨時額度部分,銀行將會對欠款額徵收高昂的財務費用或利息。使用前務必確保自己有能力在下個月清還所有臨時增加的款項。

申請臨時額度會否影響我的TU信貸評級?

單純申請和使用臨時額度,本身並不會對你的TU信貸評級構成負面影響,因為這不屬於新的信貸帳戶申請。

然而,如果你未能遵守全額繳清的還款規則,導致逾期還款,這個負面紀錄便會被上報至信貸資料庫,從而直接拖累你的信貸評級。

旅行臨時信用額的有效期通常是多長?過期後會怎樣?

臨時額度的有效期由申請人自行決定,銀行亦會提供選項,一般介乎30天至90天(即1至3個月)。在申請時,你應根據你的消費計劃(例如整個旅程的長度)來設定一個合理的有效期。

有效期屆滿後,你的信用額度將會自動回復至原有的水平,無需額外操作。

透過臨時額度進行的消費,可以申請分期付款嗎?

不可以。這是一個常見的誤解。任何動用到臨時額度的消費金額,都必須在到期付款日前以「Full Pay」形式全數繳清。這部分金額是不能納入銀行提供的信用卡分期付款計劃的。

因此,在進行大額消費前,必須仔細規劃好還款預算。

總結

總括而言,申請信用卡臨時額度是應對短期大額消費的靈活理財工具。建議港人出發旅行或進行大額消費前,預早至少1-2個工作天透過手機App提出申請,並確保自己有良好的信貸紀錄。

在享受方便的旅行臨時信用額時,亦要緊記其還款限制,參考權威機構如【消費者委員會的用卡建議】,避免產生不必要的罰息。掌握以上竅門,了解臨時額度批核時間的影響因素,自然能更精明地運用信用卡。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。