目录

在高昂的生活成本與巨大的工作壓力下,您是否也曾思考過「工作是為了什麼」?許多香港人對於傳統「朝九晚五,做到65歲」的退休路徑感到厭倦,渴望能提早奪回人生的主導權。

這讓人聯想到近期市場熱議的菲律賓退休政策,該國宣佈將 SRRV 退休簽證的申請年齡由50歲大幅降至40歲,市場普遍認為這是為了迎合全球日益增長的「財務獨立,提早退休」(FIRE)運動趨勢。

這項政策變動,無疑為許多追求 FIRE 的港人提供了一個全新的思路,究竟甚麼是 FIRE 運動?它所倡導的「4%法則」在今天的香港市場是否依然適用?

重新定義工作與退休:到底什麼是「FIRE 財務自由意思」?

「FIRE 運動」全稱為 Financial Independence, Retire Early,中文意指「財務獨立,提早退休」。

然而,這個概念的核心並非鼓勵人們成為終日無所事事的「躺平族」,而是透過積極的財務規劃與紀律性的投資,盡早累積足夠的資產,讓資產產生的被動收入足以覆蓋日常開支。

當達到這個狀態,工作便不再是維持生計的唯一途徑,而是一種可選擇的生活方式,這才是 FIRE 財務自由意思的真正精髓。

FIRE運動核心理念:不只是提早退休,更是掌控人生

傳統的退休概念,往往與年齡掛鈎,像是60歲或65歲。但 FIRE 運動徹底顛覆了這一思維,它將退休的定義從「年齡」轉移到「財務狀況」。

當您實現財務獨立時,您就擁有了選擇的自由:

- 繼續工作:可以出於興趣而非薪酬,選擇自己熱愛但可能收入較低的工作。

- 投身理想:可以全職投入義工服務、藝術創作或環遊世界等個人理想。

- 完全退休:享受悠閒生活,將時間完全投入家庭或個人興趣。

因此,FIRE的終極目標是「擁有人生選擇權」,讓金錢成為實現理想生活的工具,而非枷鎖。

為何FIRE風潮在香港愈吹愈烈?

FIRE運動雖然源於歐美,但在香港這個獨特的社會環境中,卻找到了產生共鳴的土壤。

近年來,愈來愈多年輕專業人士開始追隨FIRE理念,其背後原因不難理解:

🏢 高昂的樓價

樓價長期位居全球前列,許多年輕人將大部分收入用於供樓或租金,感覺窮盡一生為一層樓奔波,從而催生了尋找替代生活方式的念頭。

🕒 超長的工作時數

香港以高壓和長時間的工作文化見稱,「OT文化」盛行,工作與生活嚴重失衡,使人渴望能提早脫離這種「老鼠賽跑」的循環。

💰 巨大的生活成本

除了住房,交通、飲食、教育等開支同樣不菲,即使薪資水平較高,扣除各項開銷後可支配收入有限,令人對傳統退休模式下的生活品質感到憂慮。

實現財務自由的黃金定律:「4%法則香港」實戰計算

要實踐FIRE,最關鍵的一步是計算出您需要多少資產才能「退休」。在FIRE社群中,最廣為人知的估算工具就是「4%法則」(The 4% Rule)。這個法則為規劃者提供了一個清晰的數學目標。

如何計算你的FIRE數字?一條公式掌握4%法則

4%法則的概念源於1998年美國三一大學(Trinity University)的一項學術研究,其核心思想是:只要您退休後每年從退休投資組合中提取的金額不超過4%,那麼您的資產有極高機率(超過95%)在30年內不會被耗盡,甚至可能有所增長。

計算公式相當簡單:

FIRE目標資產計算公式:

- FIRE目標資產 = 年度總開支 × 25

- (這等同於:年度總開支 ÷ 4%)

舉例說明:

假設您經過詳細記帳後,發現自己家庭每月的平均開支為港幣$40,000元,那麼一年的總開支就是 $40,000 × 12 = $480,000元。

根據4%法則,您需要準備的退休資產為:

$480,000 × 25 = 港幣$12,000,000元

當您擁有一個價值1,200萬港元的投資組合時,理論上您每年可以提取 $12,000,000 × 4% = $480,000元作為生活費,而本金不會輕易耗損。

2026年通脹猛如虎,4%法則在香港還站得住腳嗎?

雖然4%法則是一個極佳的起點,但它誕生於上世紀90年代的美國市場,當時的經濟環境與今日的香港大相逕庭。

因此,在應用此法則時,大家必須考慮以下幾個現實挑戰:

| 挑戰因素 | 對4%法則的影響 | 應對策略 |

|---|---|---|

| 持續的通貨膨脹 | 香港的通脹壓力,特別是食品和服務業價格,可能高於歷史平均水平。若投資回報追不上通脹,4%的提款率可能過於樂觀,會更快侵蝕本金。 | 採用更保守的提款率,例如3%或3.5%,這意味著需要準備更多的退休資產。 |

| 預期投資回報下降 | 全球進入溫和增長及加息週期,過去動輒雙位數的年回報可能難以複製。這會影響投資組合的「生錢」速度。 | 建立更多元化的全球投資組合,不應只集中於香港市場。同時,將資產增值的預期調至更 realistic 的水平。 |

| 不斷增加的醫療開支 | 隨著年齡增長及醫療技術進步,醫療保健成本是退休開支中增長最快的一環。原先的年度開支預算可能未充分考慮這點。 | 在計算FIRE目標時,額外加入一筆醫療儲備金,或購買全面的醫療保險,將保費計入年度開支。 |

專家提醒:4%法則並非金科玉律。它是一個估算工具,而非保證。您的FIRE計劃應保持彈性,定期檢討提款率及投資組合表現,以應對市場變化。

本地化考量:MPF對沖、稅務規劃與你的FIRE目標

在香港規劃FIRE,強積金(MPF)是一個不可忽視的元素。雖然MPF的提取年齡設有65歲的限制,但其累積的龐大資產絕對是您整體退休藍圖的一部分。

您可以將MPF視為65歲後的「安全網」,這意味著您只需規劃從提早退休(例如45歲)到65歲這段時間的資金缺口即可。妥善管理您的強積金帳戶,是加速達成FIRE目標的重要一環。

此外,香港的稅制相對簡單,沒有資本增值稅,這對於投資者極為有利。無論是股票還是基金的買賣收益,都無需繳稅,大大加快了資產累積的速度。這是香港實踐FIRE的一大優勢。

儲蓄只是第一步:規劃你的「FIRE投資策略」

要實現FIRE,單靠瘋狂儲蓄是不足夠的,核心在於建立一個能夠持續產生被動收入的投資組合。您的FIRE投資策略必須穩健且具備長線增長潛力,以下是兩種主流的投資工具比較。

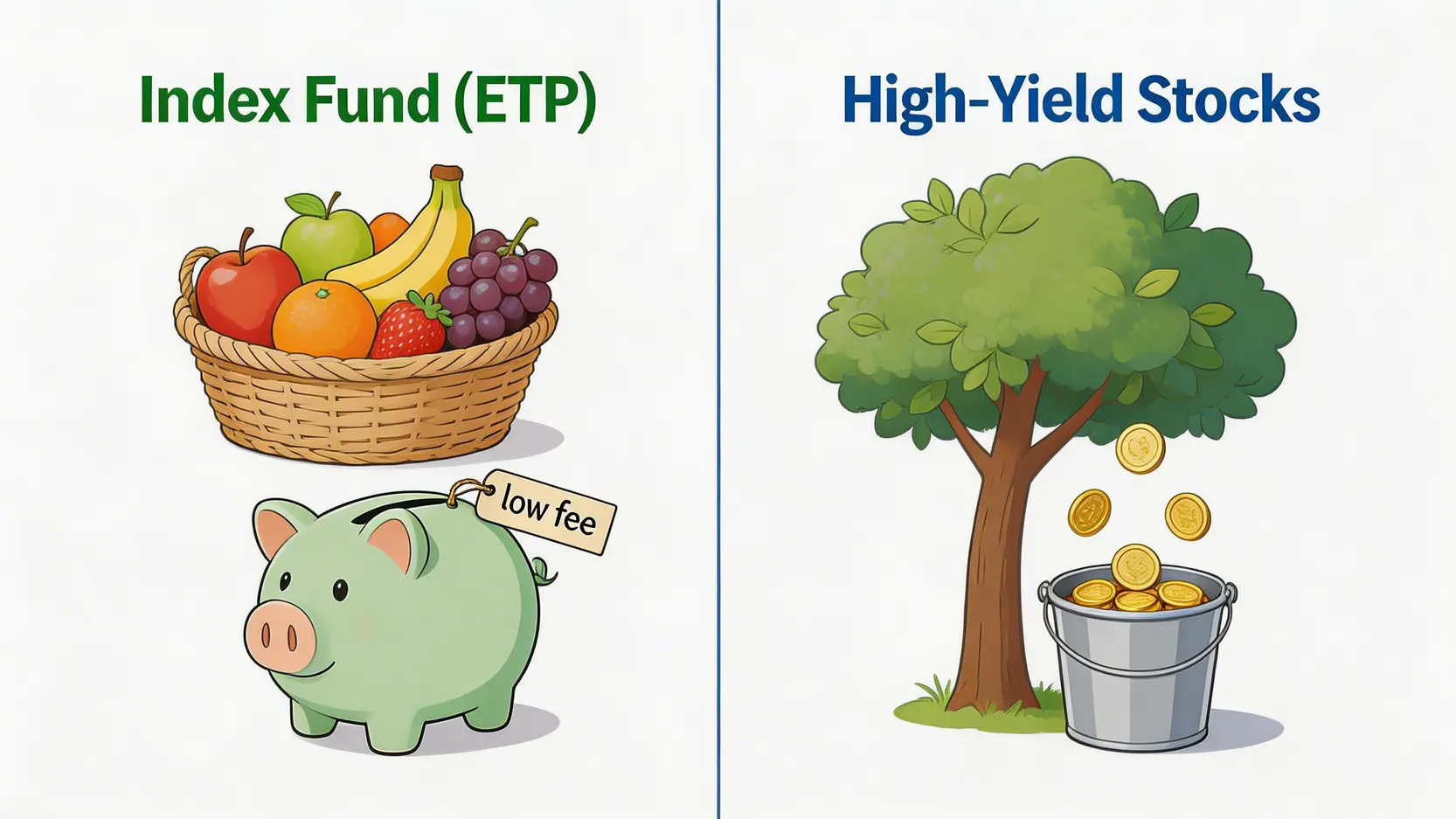

建立被動收入組合:低成本指數基金(ETF) vs 高息藍籌股

對於追求FIRE的人士來說,目標是建立一個「會生錢」的資產組合。交易所買賣基金(ETF)和高息藍籌股是最受歡迎的選擇。

| 投資工具 | 優點 | 缺點 | 適合人群 |

|---|---|---|---|

| 低成本指數基金 (ETF) | – 高度分散:一筆交易即可買入數十甚至數百隻股票,有效分散風險。 – 管理費低:相比主動型基金,ETF的管理成本極低,有利於長期複利增長。 – 透明度高:持倉和價格清晰透明。 |

– 無法跑贏大市:目標是追蹤指數表現,而非超越它。 – 缺乏個股爆發力:組合中即使有表現極佳的股票,也會被其他表現平平的股票平均掉。 |

適合投資新手、希望省時省力、追求市場平均回報的穩健型投資者。 |

| 高息藍籌股 | – 穩定現金流:藍籌公司業務成熟,能提供較為穩定的股息收入。 – 股息再投資:可將收到的股息用於再投資,產生複利效應。 – 抗跌力較強:在市場波動時,藍籌股的股價通常較為穩定。 |

– 行業集中風險:若過度集中於某幾個行業(如本地銀行、地產股),會受該行業景氣週期影響。 – 股息非保證:公司可能因業績轉差而削減甚至取消派息。 |

適合對個別公司有深入研究、追求穩定現金流、風險承受能力中等的投資者。 |

超越傳統股債:房地產、REITs與其他收入來源

為了建立更具韌性的被動收入來源,不應將所有雞蛋放在同一個籃子裡。除了傳統的股票投資,還可以考慮以下選項:

- 房地產信託基金 (REITs):以較低門檻投資一籃子收租物業(如商場、寫字樓),並定期收取派息,是獲取房地產租金收入的簡易方法。

- 海外物業:如前文提到的菲律賓等生活成本較低的國家,其物業租金回報率可能較香港吸引,可作為分散地域風險及增加收入的選項。

- 發展個人副業:利用您的專業技能或興趣,發展可帶來持續收入的副業(如線上課程、聯盟行銷、內容創作),最終將其轉化為被動收入。

FIRE投資的常見誤區與風險管理

在奔向財務自由的路上,必須警惕幾個常見的投資陷阱:

- 時序風險 (Sequence of Returns Risk):若在退休初期遭遇大熊市,資產大幅縮水,此時若繼續按4%提款,會對本金造成永久性傷害。建議預留1-2年的現金作為緩衝,避免在市況最差時被迫變賣資產。

- 過度追求高收益:為加快達標而投資於高風險資產,可能導致本金永久損失,使FIRE計劃功虧一簣。

- 忽略心理挑戰:長期維持節儉生活,以及退休後可能出現的社會疏離感,都是需要正視的心理挑戰。

FIRE運動常見問題 (FAQ)

在香港,月入多少才能開始FIRE計劃?

這是一個常見的迷思。FIRE的關鍵不在於您的「收入」有多高,而在於您的「儲蓄率」有多高。一位月入3萬、儲蓄率50%(儲蓄$15,000)的人,會比一位月入8萬、儲蓄率10%(儲蓄$8,000)的人更快達成FIRE目標。

重點是盡力提高儲蓄率(收入減去支出),並將儲蓄有效地投入到增長資產中。

FIRE後是否代表完全不工作?

不一定。FIRE的光譜很廣闊,可以分為不同類型:

- Fat FIRE (肥火):追求富裕的退休生活,年度開支遠高於一般水平,需要極龐大的資產。

- Lean FIRE (瘦火):奉行極簡主義,以最低開支維持生活,因此需要準備的資產也相對較少。

- Barista FIRE (半退休):資產足以覆蓋大部分開支,但仍會從事一份輕鬆的兼職工作(例如在咖啡店打工)來補貼部分開銷及獲取醫療保險等福利。

您可以根據自己的理想生活方式,選擇適合自己的FIRE模式。

如果投資市場出現大熊市,我的FIRE計劃會否失敗?

熊市是FIRE路上必然會遇到的挑戰,但並不代表計劃的終結。一個周詳的FIRE計劃會包含應對策略。首先,如前述,預留足夠的現金儲備,避免在低位沽出資產。

其次,可以採取「動態提款策略」,在市況差的年份,適度減少生活開支,降低提款金額。最後,保持長遠的投資心態,歷史證明市場總會復甦,關鍵是堅持下去,避免因恐慌而做出錯誤決策。

總結:FIRE運動是一場財務馬拉松,而非短跑衝刺

總結而言,FIRE運動香港不僅僅是一個關於金錢的計劃,更是一場關於生活方式選擇和價值觀重塑的革命。

它要求參與者深入理解FIRE財務自由意思的真諦,學會利用4%法則香港版作為規劃工具,並根據個人情況制定一套切實可行的FIRE投資策略。這條路需要無比的紀律、耐心和持續學習。

與其被千萬級別的目標嚇倒,不如從今天起,踏出記帳、儲蓄和投資的第一步,逐步邁向您所嚮往的自由人生。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。