目录

5步完成轉按流程教學:掌握轉按時間、所需文件慳息賺回贈

不少業主在規劃財務時,常常會遇到如何善用現有物業來減輕供樓負擔或獲取流動資金的困惑。這讓人聯想到近期市場對各類物業按揭政策的討論,這正正凸顯了業主們理解整個轉按程序的必要性。

無論是為了爭取更低的利率以節省利息、獲取豐厚的現金回贈,還是透過轉按套現一筆資金作其他周轉或投資,一份清晰的轉按藍圖都是成功的關鍵。

本文將為您全面解析最新的「轉按程序」,帶您一步步走完整個「轉按流程」,並詳細說明「轉按時間」規劃與「轉按所需文件」清單,助您在2026年作出最精明的財務決策。

轉按流程Step-by-Step:5大核心步驟全拆解

要成功轉按,必先清楚了解當中每一個環節。整個轉按流程看似複雜,但只要跟從以下五大核心步驟,便能化繁為簡,輕鬆掌握全局。由初步的財務評估到最終簽約放款,每一步都至關重要。

第一步:檢查罰息期及初步評估

在考慮轉按前,首要任務是查閱現有按揭貸款合約,確認是否已過「罰息期」。若在罰息期內轉走,銀行會收取額外費用,可能得不償失。

同時,應初步評估物業現時的市場價值,以及計算尚欠的按揭餘額,這有助於判斷轉按的潛在得益,例如可套現的金額或可節省的利息。

第二步:比較銀行優惠及準備文件

市場上各銀行提供的轉按優惠各有不同,包括利率、現金回贈、高息存款掛鈎戶口(Mortgage Link)等。建議貨比三家,選擇最符合自己財務需求的方案。

選定心儀銀行後,便可開始準備「轉按所需文件」,為申請做好準備。

第三步:遞交申請及銀行審批

向新銀行正式遞交轉按申請。銀行會為物業重新進行估價,並根據申請人提交的入息證明等文件進行壓力測試及信貸記錄審查。這是整個「轉按流程」中至為關鍵的一環,審批結果直接決定轉按申請的成敗。

第四步:委託律師處理法律文件

當獲得新銀行的正式批准後,便需要委託律師樓處理後續的法律程序。律師會協助處理贖回舊有按揭、簽署新的按揭契據,以及在土地註冊處進行相關的登記手續。

第五步:簽署文件及獲取資金

最後一步是到律師樓簽署所有法律文件。完成後,新銀行便會發放貸款,用以清還舊銀行的按揭餘額。若申請了轉按套現,扣除原有貸款額後的差額,亦會在此階段轉賬至申請人的指定戶口,整個「轉按程序」便大功告成。

步驟1-2:財務評估、選定銀行及準備「轉按所需文件」

在轉按的初始階段,周詳的準備是成功的基石。您需要準確評估自身的財務狀況,並仔細比較市場上五花八門的銀行計劃。同時,預先準備好所有「轉按所需文件」,將能大大縮短後續的申請時間。

核心要點:

- 檢查罰息期(Penalty Period): 查閱原有按揭合約,確保已過罰息期,一般為2至3年。

- 物業重新估價: 透過銀行或網上估價工具,了解物業最新市值,以評估可套現金額。

- 比較銀行方案: 重點比較不同銀行的實際按息(P按/H按)、按揭現金回贈、Mortgage Link戶口及其他優惠條款。

- 計算轉按成本: 考慮律師費、估價費等潛在開支,確保轉按的總收益高於成本。

準備文件方面,雖然各銀行要求或略有差異,但主要可歸納為以下幾類:

| 文件類別 | 詳細項目 |

|---|---|

| 身份證明 | 香港永久性居民身份證 |

| 入息證明 | 最近3至6個月的糧單、稅單、強積金(MPF)月結單、公司合約或主要銀行戶口紀錄 |

| 住址證明 | 最近3個月內發出的公共事業賬單(如水、電、煤氣費單)或銀行月結單 |

| 現有按揭文件 | 原有按揭的貸款合約、最近期的按揭還款表,以顯示尚餘本金及還款期 |

| 物業證明 | 臨時買賣合約或正式買賣合約(樓契) |

步驟3-5:銀行審批、委託律師處理法律程序及簽約放款

當您遞交申請後,便進入由銀行和律師主導的階段。銀行會對您的還款能力和物業價值作最終審核,而律師則負責處理所有複雜的法律及樓契轉移事宜,確保業權清晰,放款過程順利。

在銀行審批過程中,壓力測試是不可或缺的一環。根據「香港金融管理局」的指引,銀行需要確保申請人在假設利率上升的情況下,仍有足夠的還款能力。因此,保持穩定的收入及良好的信貸記錄對成功獲批尤為重要。

一旦銀行批出「貸款確認信」(Offer Letter),您便應盡快委託律師。律師會代表您與新舊兩間銀行進行協調,包括向舊銀行申請贖樓契,以及草擬新的按揭契據。

這個過程牽涉大量文書工作,因此選擇一家經驗豐富、溝通良好的律師樓,能有效避免不必要的延誤。

掌握轉按時間與關鍵文件:需要預留幾耐?要準備咩?

了解整個「轉按時間」線是規劃的關鍵,能助您更好地安排資金調動。從開始申請到最終放款,整個過程通常需要約1.5至2.5個月。若文件準備不齊全或遇上銀行申請旺季,時間或會更長。

「轉按時間」全掌握:由申請到放款,各階段耗時及加速技巧

為了讓您對時間規劃有更清晰的概念,以下是各階段的預計耗時:

| 轉按階段 | 預計需時 | 加速技巧 |

|---|---|---|

| 1. 準備文件及選擇銀行 | 1-2星期 | 預先將所有文件掃描存檔,並同時向2-3間銀行初步查詢方案。 |

| 2. 銀行審批及物業估價 | 2-4星期 | 確保提交的入息證明清晰、完整,並主動跟進申請進度。 |

| 3. 律師處理法律文件 | 3-4星期 | 在銀行批核後立即委託律師,並迅速提供所需資料。 |

| 4. 簽署按揭契及等待放款 | 約1星期 | 與律師樓緊密溝通,協調簽署文件的時間。 |

| 總計時間 | 約1.5至2.5個月 | 提早2-3個月,在現有按揭罰息期完結前開始申請程序。 |

風險提醒: 轉按過程中,若樓價出現較大跌幅,銀行最終批出的估價可能低於預期,有機會導致獲批的貸款額不足以完全清還舊有按揭,業主或需補付差額。因此,在樓市波動期間申請轉按需特別留意估價風險。

常見問題 (FAQ)

罰息期未完可以提前申請轉按嗎?

絕對可以,而且這亦是市場上的標準做法。一般建議業主在現有按揭罰息期完結前的2至3個月開始啟動轉按申請程序。

這樣可以預留充足時間讓新銀行進行審批和安排律師處理文件,確保在新舊按揭之間無縫交接,避免因罰息期結束而要短暫承受較高的舊有按揭利率。

物業估價不足會如何影響轉按程序?

物業估價是轉按審批的核心環節。如果新銀行對物業的估價低於您的預期,或甚至低於尚欠的按揭餘額,將會直接影響獲批的貸款金額。

若批出的貸款不足以全數清還原有按揭,申請人便需要自行籌集資金填補差額。這也是在樓市下行時,申請轉按需要特別留意的風險之一。

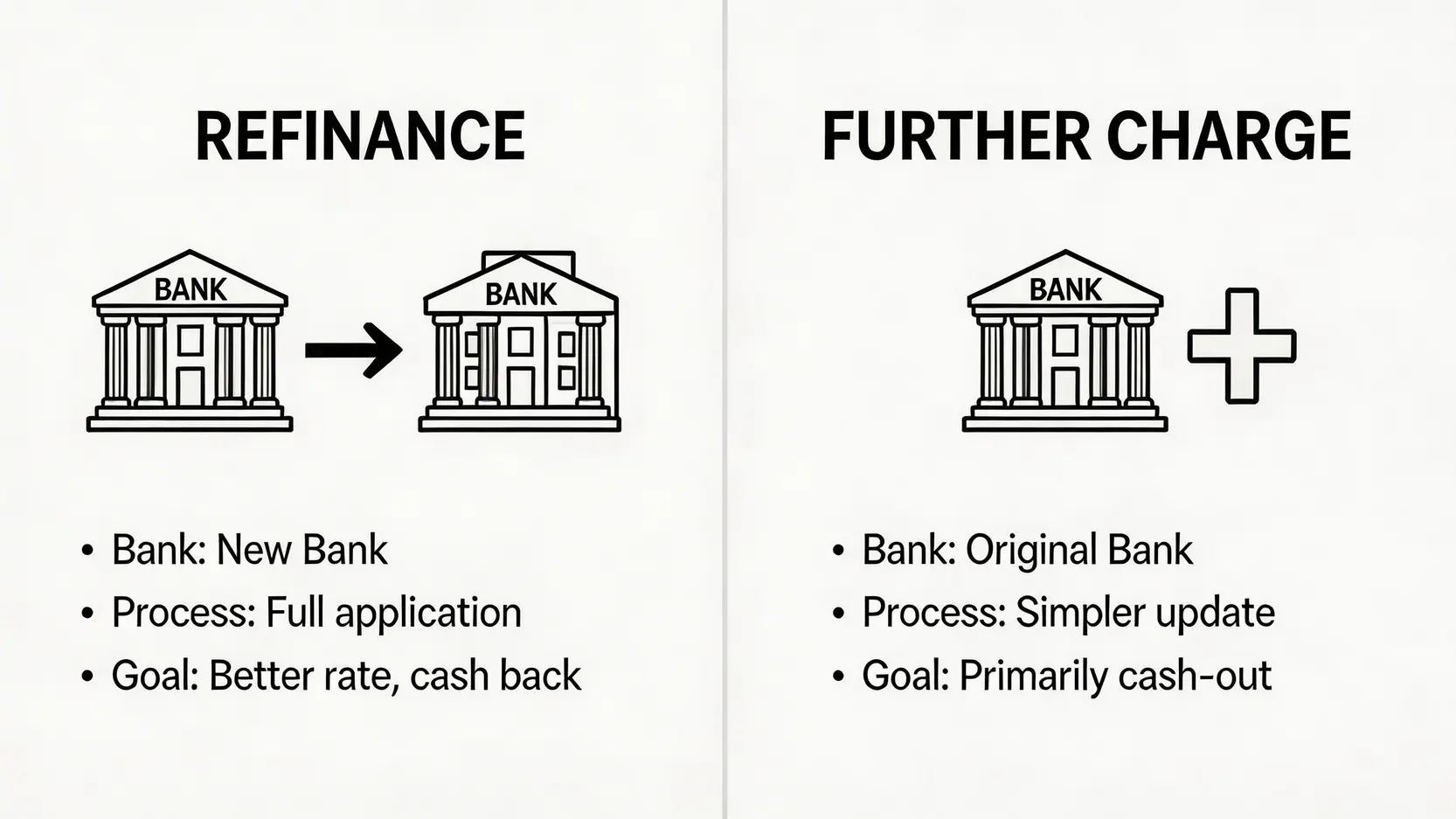

轉按和加按的申請流程和所需文件有何不同?

轉按和加按雖然都是業主獲取資金的方式,但在操作上存在根本分別。「轉按」是將整筆按揭貸款由A銀行轉至B銀行,通常為了追求更佳的利率或現金回贈。

「加按」則是在原有按揭的A銀行,申請提取物業已升值的部份,手續相對簡單。以下是兩者的主要分別:

| 比較項目 | 轉按 (Refinance) | 加按 (Further Charge) |

|---|---|---|

| 處理銀行 | 由原有銀行轉至新銀行 | 留在原有銀行處理 |

| 審批程序 | 需要像新申請按揭一樣,提交完整文件、通過壓力測試 | 手續相對簡便,因銀行已有申請人的信貸及還款記錄 |

| 所需文件 | 與首次申請按揭所需文件基本相同 | 通常只需更新入息證明等簡單文件 |

| 主要目的 | 慳息、賺取現金回贈、套現 | 主要為套現,以應付短期資金需要 |

想了解更多關於兩者的分別,可參考【加按套現2026|樓價波動下業主應如何決策?】一文。

總結

總結而言,要順利完成2026年的轉按程序,關鍵在於充分了解整個「轉按流程」的五大步驟,並預早規劃好「轉按時間」。

只要在申請前做足功課,準備齊全「轉按所需文件」,並仔細評估及比較各大銀行的按揭方案,自然能有效利用物業轉按這一理財工具,達至節省利息、賺取回贈,甚至靈活套現的財務目標。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。