目录

物業轉按套現:釋放您的資產潛力

面對複雜多變的金融環境,許多業主都在思考如何更有效地運用自己持有的物業資產,以應對潛在的財務需求或捕捉投資機遇。

您是否也曾想過,除了居住,這筆香港最寶貴的資產還能如何為您增值?這讓人聯想到近年市場上的一項重要優化,當時香港金融管理局(金管局)聯同銀行公會公布了就住宅物業轉按新增支付安排,旨在簡化流程和加強對按揭客戶的保障。

這一舉措正正反映了監管機構也鼓勵業主更靈活、安全地管理其物業資產。究竟什麼是「物業轉按套現」?它與「加按套現」有何分別?

本文將為您全面解析,從核心定義入手,深入探討轉按套現成數、轉按套現用途,助您作出最精明的理財決策。

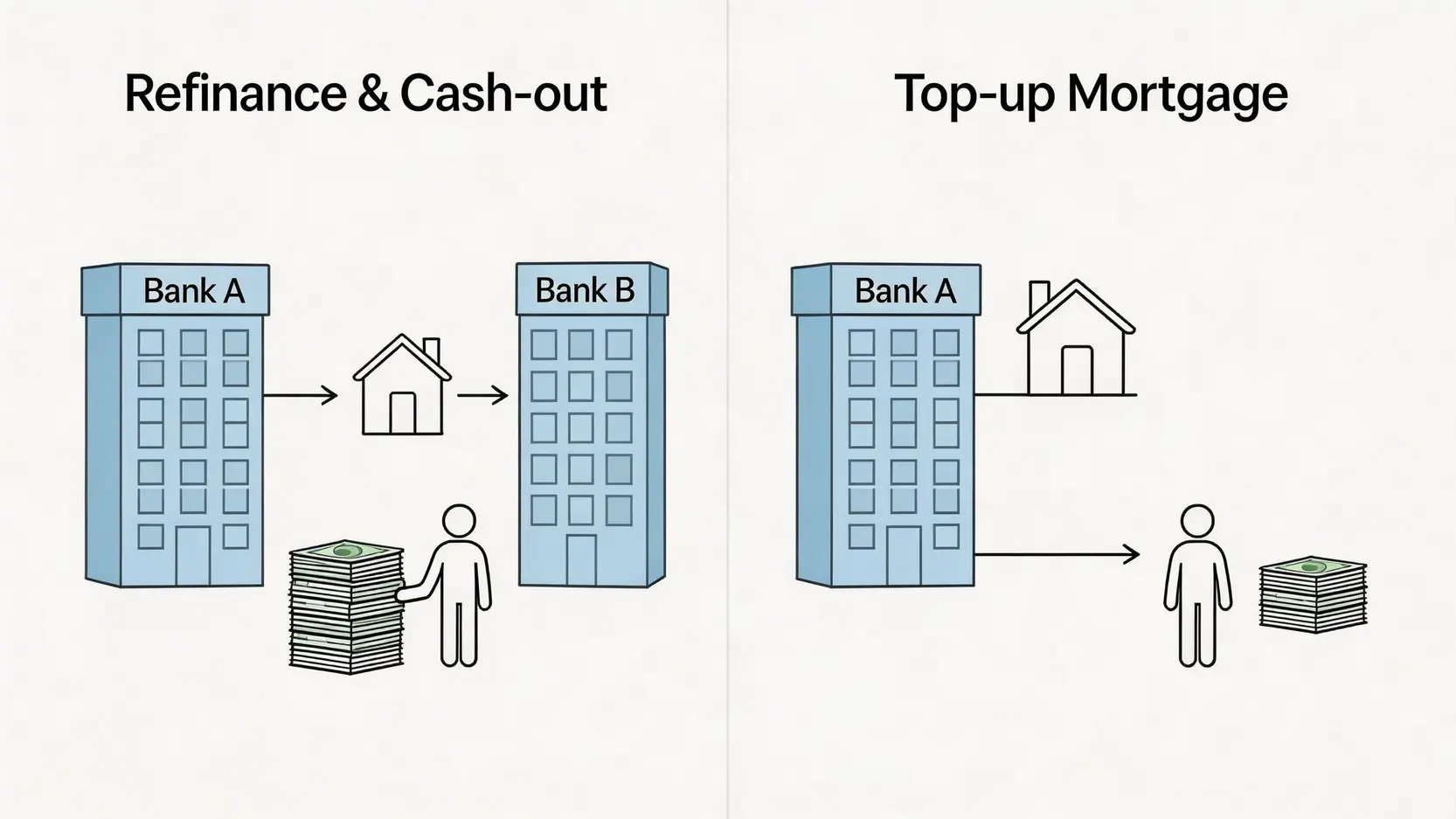

物業轉按套現,是指將現有物業的按揭由一間銀行(原有銀行)轉移到另一間銀行(新銀行),並在過程中利用物業的升值部分,套取一筆額外的現金。這筆資金利率通常遠低於私人貸款,是業主盤活資產的常用財技。

「轉按套現」與「加按套現」有何分別?一文看清優劣、成本與選擇時機

在考慮套現之前,業主最常遇到的疑問便是:我應該選擇「轉按」還是「加按」?兩者雖然都能達到提取資金的目的,但在操作流程、成本效益和潛在優惠上存在顯著差異。了解加按套現分別,是做出正確決策的第一步。

核心定義與流程比較:我應該選擇「轉按」還是「加按」?

要區分兩者,最直接的方式是從它們的基本操作入手。「轉按」涉及更換貸款機構,而「加按」則是在原有貸款機構的基礎上增加貸款額。

以下表格清晰比較了兩者的核心差異:

| 項目 | 轉按套現 (Refinance & Cash-out) | 加按套現 (Top-up Mortgage) |

|---|---|---|

| 定義 | 將整筆按揭貸款由A銀行轉至B銀行,B銀行根據物業最新估價批出更高貸款額,業主償還A銀行原有貸款後,可獲得差額現金。 | 不轉換銀行,在原有A銀行的按揭基礎上,申請提取物業已升值的部份,增加貸款額並套現。 |

| 操作方式 | 過程相當於重新申請一次按揭,需通過壓力測試、物業估價及完整的法律程序。 | 向原有銀行提交申請,程序相對簡單,銀行已有你的大部分資料,審批或較快。 |

| 合適時機 | 1. 原有按揭已過罰息期。 2. 新銀行提供更吸引的利率或現金回贈。 3. 希望獲取更高的套現金額。 |

1. 未過罰息期,不想支付罰款。 2. 對原有銀行的服務滿意,不想更換。 3. 套現金額需求不大,追求簡便快捷。 |

| 涉及機構 | 原有按揭銀行、新按揭銀行、律師樓。 | 僅原有按揭銀行、律師樓(部分情況)。 |

優惠與成本分析:現金回贈、利率、律師費全方位對比

成本與回報是財務決策的關鍵。轉按由於是銀行爭取新客戶的機會,往往會提供更豐厚的「迎新禮物」,但加按則勝在程序簡單,潛在成本較低。

核心要點:

- 利率優惠: 轉按市場競爭激烈,新銀行為吸引客戶,通常願意提供比市場平均水平更低的按揭利率。加按的利率則取決於原有銀行的政策,議價空間相對較小。

- 現金回贈: 這是轉按的最大吸引力之一。銀行通常會提供貸款額1%至2%甚至更高的現金回贈,足以覆蓋律師費等開支,變相「零成本」套現。加按則絕少提供現金回贈。

- 律師費: 轉按必須聘請律師處理樓契轉換及相關法律文件,費用約數千至萬多元不等。加按若不涉及重大的條款變更,有時可豁免此項費用。

- 罰息期: 無論是轉按還是加按,都需要注意原有按揭的罰息期(通常為首2至3年)。在罰息期內進行任何操作,都可能被徵收高昂的罰款。因此,最佳的行動時機是在罰息期結束後。

解構2026轉按套現成數上限與精明資金用途

了解操作分別後,下一步就是計算自己能套現多少資金,以及如何善用這筆錢。「轉按套現成數」直接決定了您的流動資金規模,而明智的「轉按套現用途」則是實現財務目標的關鍵。

金管局最新指引:如何計算你的最高「轉按套現成數」與壓力測試要求?

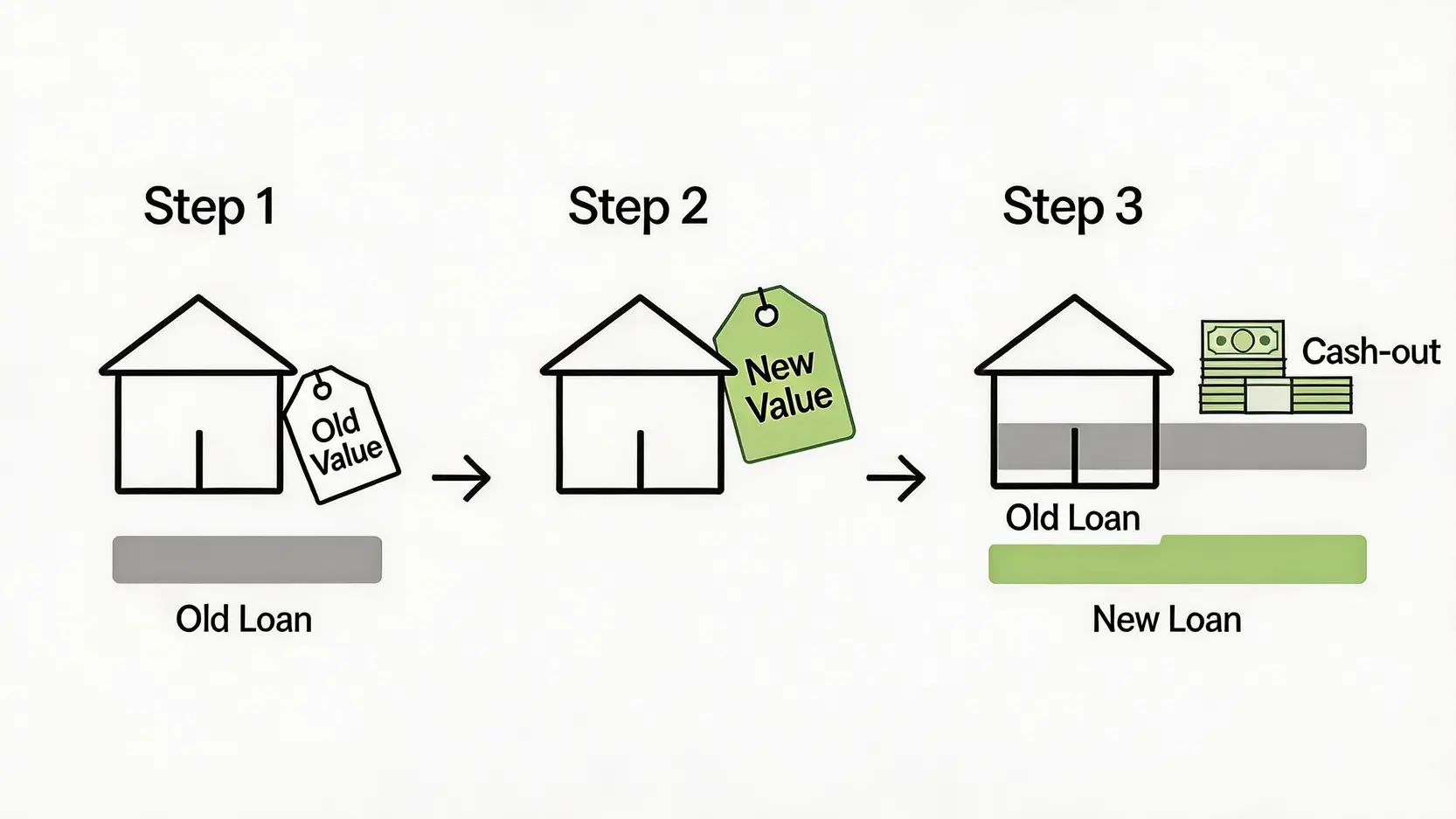

可套現的金額並非物業升值了多少就能全數提取,而是受到金管局的按揭成數指引所規管。一般而言,轉按套現的計算公式如下:

可套現金額 = (物業最新估價 x 最高按揭成數) – 未償還貸款餘額

最高按揭成數則根據物業價值及是否為自用而定。根據現行指引(截至2026年3月),自用住宅物業的按揭成數如下:

- 價值1,500萬港元或以下: 最高可達7成

- 價值1,500萬至3,000萬港元: 最高可達6成

- 價值3,000萬港元以上: 最高可達5成

壓力測試要求:即使物業估價充足,申請人仍需通過銀行的壓力測試,以證明在利率上升的情況下仍有足夠的還款能力。壓力測試要求申請人的「供款與入息比率」(DSR)在假設利率上升2厘後,不得超過月入的60%。

活化資產:「轉按套現用途」的3大精明規劃

成功套現後,如何規劃資金用途至關重要。低息的按揭貸款是一項寶貴資源,應投放在能產生更高回報或節省更多成本的領域。

1. 整合高息債務

若您同時背負信用卡結欠、私人貸款等高息債務(年利率可高達30%以上),利用年利率僅3%-4%的按揭套現資金來一次過清還,是極為明智的財技。這能大幅降低您的利息支出,減輕每月還款壓力。

2. 創造投資機會

對於具備投資知識和風險承受能力的業主,套現所得的資金可作為投資本金,投放到股票、基金、債券或其他資產上,尋求超越按揭利率的回報。但必須注意,投資涉及風險,回報非保證,應在個人能力範圍內進行。

3. 建立應急儲備或作其他規劃

資金亦可用於應對家庭不時之需,如子女教育經費、家居裝修、醫療開支或建立一筆穩健的應急備用金。相比在急需用錢時才申請高息貸款,預先通過轉按套現準備資金,能讓您在財務上更具彈性及安全感。

物業轉按套現常見問題 (FAQ)

轉按套現會影響我的信貸評級(TU)嗎?

申請轉按時,新銀行會查閱您的信貸報告(TU),這會留下一次「硬性查詢」(Hard Inquiry)紀錄,短期內或會對信貸評級有輕微的負面影響。

然而,只要您成功轉按後能保持準時還款,一個新的、健康的按揭還款紀錄反而有助於長期建立和提升您的信貸評級。

轉按申請需時多久?整個流程是怎樣的?

一般而言,整個轉按流程由申請到成功提取款項,大約需時1.5至2個月。主要步驟包括:

1. 諮詢與申請: 比較不同銀行的方案,遞交所需文件。

2. 物業估價與審批: 銀行委託估價行對物業進行估價,並進行內部審批及壓力測試。

3. 簽署法律文件: 待審批通過後,到律師樓簽署按揭契及相關文件。

4. 提取貸款: 在指定日期,新銀行會將款項付予舊銀行,完成轉按,多出的套現金額則會轉入您的指定戶口。

如果物業是聯名持有,轉按套現需要所有業主同意嗎?

是的,絕對需要。由於轉按涉及將物業的法定押記權從一間銀行轉移到另一間,這屬於重大業權變更。

因此,所有在土地註冊處上登記的物業持有人(即聯名業主),都必須共同同意並親自簽署所有相關的按揭及法律文件,缺一不可。

總結

總括而言,「物業轉按套現」是業主活化資產的有效工具,無論是為了獲取更優利率、賺取現金回贈,還是套取資金作其他用途,都極具彈性。

在決定前,務必清晰了解「轉按」與「加按」的分別,準確評估自身的「轉按套現成數」及財務需求。建議在申請前多作比較,或諮詢專業按揭顧問,以確保選擇最符合您利益的方案,真正善用您的物業價值。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。